Tiempo estimado de lectura: 6 minuto(s)

¿Cobrar la pensión máxima siendo autónomo? Suena a caso de Cuarto Milenio y francamente, puede parecerlo. Pero no es imposible.

Y es que si reúnes una serie de requisitos, puedes jubilarte como autónomo y llevarte la jubilación máxima “a la huchaca”. Igual luego te llama Iker Jiménez y sales en la tele, encima 😃

Pero a ti eso no te preocupa ahora. Tú lo que quieres saber es a cuánto asciende la paguita máxima en el RETA, o qué tienes que hacer para ser “merecedor” de la misma. Y como siempre, la respuesta te la va a dar GesTron.

Vamos a lo que vamos.

¿Cuál es la pensión máxima que pueden cobrar los autónomos?

En 2022, la pensión máxima que puede cobrar un autónomo es de 2.820 euros repartida en 14 pagas, por lo que el cómputo anual es de 39.474 euros, tras la subida de 113 euros al mes que se aprobó en el periodo anterior.

¿Cuáles son los requisitos para que a un autónomo le quede la pensión máxima?

Un autónomo tendrá la pensión de jubilación máxima si cumple los siguientes requisitos:

Haber cotizado lo suficiente

La base de cotización de los autónomos dependerá de la cuota que paguen. Pues bien, para cobrar la pensión de jubilación máxima es necesario que hayan cotizado suficientemente para ello.

Traduciéndolo en números, un autónomo debe cotizar en torno al triple del mínimo durante los últimos 25 años de su vida laboral para tener derecho a la máxima jubilación. Lo que significa que tiene que haber pagado unos 1.000 euros de cuota (aproximadamente) durante todo ese tiempo.

Cotizar por el máximo durante el tiempo necesario

La pensión de jubilación en estos momentos se calcula teniendo en cuenta los últimos 25 años anteriores al momento de la jubilación.

Por eso, no basta con haber cotizado por el máximo durante unos cuantos años, sino que para cobrar la pensión máxima, el autónomo tiene que pagar la base máxima de cotización durante esos 25 últimos años.

Si por ejemplo el autónomo pagó una base de cotización media hasta 10 años antes de jubilarse, y en ese momento aumentó su base de cotización al máximo, le quedará una pensión más alta que la que le hubiera quedado si hubiera seguido pagando una base intermedia. Pero no conseguirá la jubilación máxima.

Reunir la edad y el tiempo mínimo de cotización

Al igual que los trabajadores por cuenta ajena, los autónomos tienen que tener cumplida la edad legal de jubilación, que va aumentando progresivamente hasta alcanzar los 67 años en el año 2027. En 2022, la edad jubilación es a los 66 años y 2 meses.

En estos momentos solo pueden optar a jubilarse a los 65 años los autónomos que acrediten una cotización de 37 años y 6 meses.

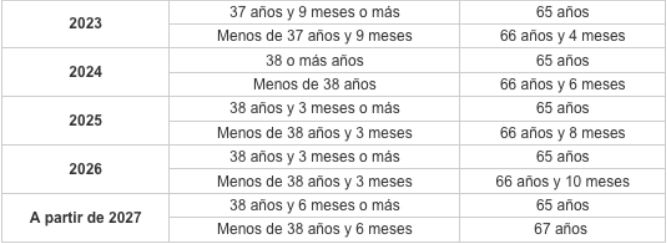

Tabla de la jubilación de autónomos

Como hemos comentado antes, la edad de jubilación va aumentando poco a poco cada año, hasta que en 2027 se quede en 67 años.

Si quieres saber a qué edad se podrá jubilar un autónomo en los siguientes años, echa un vistazo a esta tabla:

¿Cómo queda mi jubilación tras cotizar a autónomos y en el Régimen General?

Si (como tantas personas) has cotizado en los últimos años como autónomo pero también habías cotizado anteriormente en el Régimen General, o viceversa, debes saber que esto no va a afectar a los requisitos para tu jubilación. Al igual que si has cotizado en ambos regímenes durante algún tiempo.

Para jubilarte, tendrás que haber cumplido la edad de jubilación legal en ese momento (a menos que cumplas los requisitos para jubilarte antes), y que reunir el periodo de cotización necesario (al menos 15 años durante toda la vida laboral, 2 de los cuales tienen que estar comprendidos dentro de los 15 inmediatamente anteriores al momento de la jubilación).

La Seguridad Social tendrá en cuenta todos los periodos que hayas cotizado, en uno y otro régimen, sumándolas.

Ahora bien, si las cotizaciones se solaparon (cotizaste por los dos regímenes durante algún tiempo), las cotizaciones que se produjeran en el régimen por el que no accedes a la jubilación se acumularán a las del otro régimen a la hora de calcular la base reguladora.

Eso sí, el resultado no podrá en ningún caso exceder la base máxima de cotización establecida legalmente.

¿Por qué régimen me jubilo en este caso, por el general o por el RETA?

La cosa queda del siguiente modo:

- En caso de que en los dos regímenes cumplas los requisitos para jubilarte, podrás cobrar dos pensiones de jubilación. Accedes a la jubilación por los dos regímenes.

- Si no puedes jubilarte por los dos regímenes, se sumarán los periodos cotizados como vimos antes, y te jubilarás por el régimen en el que estés cotizando en el momento en que solicites la jubilación si cumples los requisitos de cotización en ese régimen.

- En caso contrario, te jubilarás por el régimen al que cotizaste previamente, si cumples el requisito de cotización en el mismo.

- Y si no cumples el periodo de cotización en ninguno de los dos regímenes de forma independiente, te jubilarás por aquel régimen en el que hayas cotizado más años.

¿Cómo se integran las lagunas en la jubilación por el RETA?

Una diferencia importante entre jubilarse por el Régimen General o por el RETA es que no se integran las lagunas, que son aquellos periodos de tiempo por los que no se ha cotizado.

En el caso del Régimen General, los periodos sin cotizar se completan considerando que el trabajador cotizó por la base mínima de cotización vigente. En cambio, en autónomos, se considera que cotizó por 0 euros.

¿Cuál es la pensión mínima que pueden cobrar los autónomos?

Si un autónomo solo ha cotizado el mínimo imprescindible (los últimos 15 años) y por la base mínima de cotización, su jubilación será de tan solo 226 mensuales.

La pensión asciende a 561 euros al mes si ha cotizado por el mínimo durante 20 años. Y si lo ha hecho durante 36 años, la pensión aumentará a 789 euros.

¿Cómo puedo saber fácilmente qué pensión de jubilación me va a quedar?

Si quieres salir de dudas rápido, puedes acceder al simulador de cálculo de la pensión de jubilación que la Seguridad Social pone a disposición de los usuarios en su página web.

¿Cuál es la paga de viuda de un autónomo?

De forma general, el cónyuge que sobrevive a un autónomo tiene derecho a una pensión de viudedad correspondiente al 52% de la base reguladora del fallecido.

Esta cuantía aumenta hasta el 60% de la base reguladora si se cumplen los siguientes requisitos:

- La beneficiaria o el beneficiario de la viudedad ha cumplido al menos 65 años.

- No tiene derecho a cobrar otra pensión pública.

- No tiene ingresos superiores al límite legalmente establecido en cada momento.

El porcentaje se incrementará hasta el 70% de la base reguladora si se reúnen los siguientes requisitos:

- Que la pensión de viudedad sea la fuente de ingresos principal y suponga al menos el 50% de los ingresos de la unidad familiar.

- Que la persona beneficiaria tenga cargas familiares, porque conviva con menores de 26 años, personas con una discapacidad de al menos el 33% o porque los rendimientos de la unidad familiar estén por debajo del 75% del SMI.

- Los ingresos de la persona beneficiaria no pueden superar los límites establecidos para el reconocimiento de los complementos por mínimos de las pensiones contributivas y el de la pensión de viudedad con cargas familiares.

Ya te he contado todo lo que se me ocurre que podías querer saber sobre la pensión máxima de los autónomos y temas conectados. Ahora es momento de decirte lo de siempre, que no me canso.

Que bastante tienes tú con lo tuyo como para encima preocuparte de todos estos temas. En AYUDA T PYMES tenemos un montón de asesores que estarán encantados de llevarte todos los papeles desde el mismito día de hoy, hasta que te jubiles.

¿Tú quieres jubilarte y que te quede todo lo que se pueda, verdad? Pues venga, ¡a lo tuyo! Y nosotros, a lo nuestro 😉