Tiempo estimado de lectura: 6 minuto(s)

La vida es simple, pero nos la complicamos, dicen. En el mundo de las empresas, y por la cuenta que nos trae (que estamos todos hasta arriba), es al revés; a veces, hacemos que las facturas sean más sencillas, y emitimos las llamadas facturas simplificadas ✅

Pero cuidado, pequeño incauto en potencia, que no siempre se puede simplificar una factura. Además, hacerlo cuando no conviene tiene sus consecuencias tributarias, ya te lo advierto ⚠️

Vamos a dejar el modo alarmista a un lado y a ser prácticos, ¿vale? Así que toma nota y te cuento cuándo te puedes permitir ahorrarte alguna que otra historia y hacer una factura simplificada:

¿Qué es una factura simplificada?

Una factura simplificada es un tipo de factura que sirve para justificar una venta o servicio de forma válida ante Hacienda, pero con menos datos que una factura completa. Es lo que desde 2013 sustituye al típico ticket que daban antes en tiendas o bares.

Aunque es más corta y sencilla, sigue teniendo valor legal y contable, siempre que se use en los casos permitidos por la ley.

Este tipo de factura se usa sobre todo en ventas rápidas o de poco importe, como cuando compras algo en una tienda, pagas en un restaurante o te hacen un corte de pelo.

También puede servir al cliente para deducirse el IVA, pero solo si se incluyen sus datos fiscales.

La mayor parte de las facturas que se emiten en la actualidad son facturas simplificadas, sobre todo por la cuantía de las mismas. A continuación entenderás de qué te hablo.

Requisitos para emitir una factura simplificada

Para emitir una factura simplificada es necesario reunir alguno de los siguientes requisitos:

- Que se trate de una factura rectificativa.

- Que tenga un importe máximo de 400 euros, incluyendo el IVA.

- Que su límite sea de 3.000 euros, incluyendo el IVA, siempre que se trate de alguna de las siguientes operaciones:

- Ventas al por menor.

- Venta o servicios de ambulancia o a domicilio del consumidor.

- Transporte de personas y de sus equipajes.

- Servicios de hostelería y restauración y salas de baile y discotecas.

- Servicios telefónicos prestados a través de cabinas telefónicas públicas, o a través de tarjetas que no permitan identificar al portador.

- Servicios de peluquerías, institutos de belleza, tintorerías y lavanderías.

- Utilización de instalaciones deportivas, aparcamiento de vehículos y autopistas de peaje.

- Revelado de fotografías y servicios prestados por estudios fotográficos y alquiler de películas.

¿Qué datos debe contener una factura simplificada?

Incluyendo estos datos a tus facturas sabrás cómo hacer una factura simplificada:

- Número y serie (este último dato, en su caso).

- Fecha en que se expide y fecha de la operación si es diferente de la anterior.

- NIF e identificación del expedidor.

- Identificación del bien entregado o de los servicios prestados.

- Tipo impositivo y, de forma opcional, la expresión “IVA incluido”. En caso de que haya operaciones sujetas a diferentes tipos impositivos, se tendrá que especificar separadamente y además, la parte de la base imponible que corresponda a cada operación.

- Contraprestación total.

- La mención “régimen especial del criterio de caja”, si se aplica dicho régimen del IVA.

- Si se trata de una factura rectificativa, la referencia de la factura rectificada y de lo que ha sido modificado.

- En caso de que el destinatario sea un empresario o profesional que quiera deducir el impuesto o bien un particular que exija factura para ejercer un derecho tributario, tendrá que hacerse constar el NIF y domicilio del destinatario, así como la cuota repercutida.

¿En qué casos no se puede emitir una factura simplificada?

No es posible expedir una factura simplificada en los casos de:

- Entregas intracomunitarias de bienes.

- Ventas a distancia, excepto en ventas nacionales con un valor inferior a 400 euros.

- Operaciones que tengan lugar fuera del territorio de aplicación de los tipos impositivos que se apliquen.

- Operaciones con inversión del sujeto pasivo (operaciones en las que el destinatario repercute y soporta el IVA al mismo tiempo).

- El cliente te pide expresamente una factura ordinaria con todos sus datos fiscales.

- En recargo de equivalencia para este caso se necesita una factura con el desglose correcto, es decir, una factura ordinaria

¿Factura simplificada o ticket?

Como comentamos anteriormente, la factura simplificada ha venido a sustituir al ticket de compra que te daban antes en los establecimientos al hacer una compra.

La diferencia entre ambos documentos es simplemente que la factura simplificada es un tanto más formal por ser más completa, si bien es cierto que no tanto como una factura ordinaria.

¿Cuál es la diferencia entre factura ordinaria y factura simplificada?

Al hilo de lo que acabamos de comentar, es conveniente que conozcamos también las diferencias entre la factura simplificada y la factura ordinaria:

- La factura simplificada no tiene que contener los datos del receptor de la factura, algo que sí ocurre en el caso de la factura ordinaria.

- En las facturas simplificadas no hay que incluir la cuota del IVA, mientras que en la factura completa sí hay que hacerlo.

- Una factura simplificada debe reflejar la contraprestación total, pero una factura completa no, porque hay que detallar el importe total en base imponible, tipo de IVA y cuota del IVA.

- Cuando se emite una factura simplificada solo hay que reflejar el tipo de bien entregado o servicio prestado en la operación facturada. Si se emite una factura completa, en cambio, se debe hacer una descripción completa que contenga todos los datos de la operación llevada a cabo.

¿Es posible deducirse una factura simplificada?

Buena pregunta. Las leyes no dicen nada respecto a los requisitos de las facturas para deducirse el Impuesto del IRPF, por lo que una factura simplificada no plantea problemas con este impuesto.

El problema está en el IVA, ya que la Ley del IVA sí dice muy clarito en su artículo 97, apartado dos, que la factura debe recoger “todos y cada uno de los requisitos establecidos legal y reglamentariamente” para justificar el derecho a la deducción.

“Total GesTron, que me olvide de lo del IVA”.

No corras tanto. Puedes pedir una factura simplificada pero que contenga los datos identificativos del receptor de la factura (NIIF y domicilio del empresario o profesional), así como la cuota desglosada del IVA, tal como establece el artículo 7.2 del Reglamento de facturación.

En ese caso estamos hablando de una factura simplificada cualificada, que sí permite deducirse al IVA.

Una factura simplificada cualificada no es más que eso: una factura simplificada con los datos del receptor y el IVA desglosado.

¿Cómo afecta a los modelos fiscales?

Aunque sea más simple, esta factura también cuenta a nivel fiscal. Debe declararse en el modelo 303 trimestral del IVA como cualquier otra factura.

Si tienes muchas operaciones con un mismo cliente que sí aparecen a su nombre y superan los 3.005,06 €, también tendrás que incluirlas en el modelo 347.

En el resumen anual del IVA (modelo 390) también figurarán dentro del total.

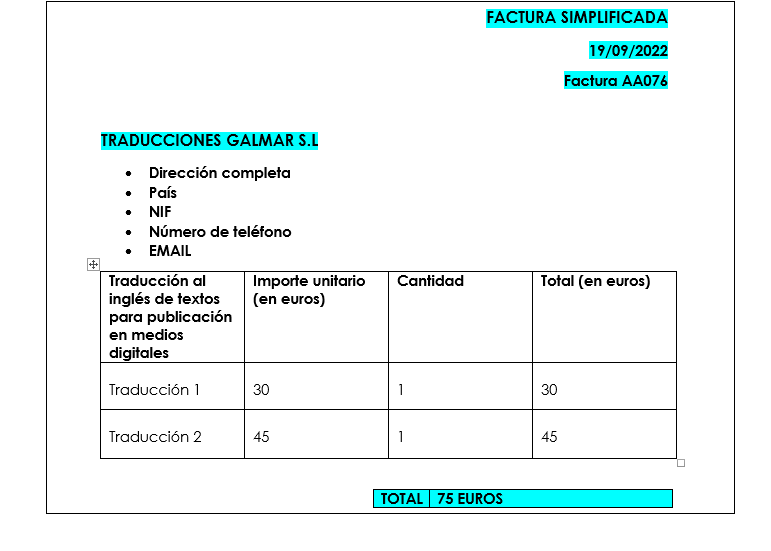

Ejemplo de factura simplificada

¡Marchando! Aquí tienes un modelo de factura simplificada que se me ocurre:

Pues sí, hay casos en los que la Agencia Tributaria permite emitir una factura así como de estar por casa…Hasta cierto punto, ya lo sabes.

Pero si ni por esas te llevas bien con las facturas y demás papeleo del negocio, cosa que no es de extrañar (hay cosas más divertidas que hacer en la vida), no tienes más que decírnoslo y nuestros asesores de AYUDA T PYMES se pondrán manos a la obra con todos estos asuntos en tu negocio.

Que si de simplificar va la cosa, tú nos das la orden y nosotros te simplificamos la vida todavía más que Hacienda (nosotros molamos más) 🤗