Tiempo estimado de lectura: 8 minuto(s)

Si no se tiene experiencia con las cuentas de activo y pasivo, uno se puede ver como Eduardo Manostijeras intentando hacer una escultura; poniéndole su mejor intención y todo el cariño, pero formando un auténtico estropicio ✂️

A la contabilidad solo hay que meterle mano si se sabe. Y habrá que empezar por descubrir cómo saber qué tiene y qué debe una empresa, ¿no te parece?

Pues a eso vamos en este artículo, ni más ni menos. Siéntate, porque nos queda un ratito. Y concéntrate, que luego son los problemas 😖

¿Qué son las cuentas de activo y de pasivo?

Las cuentas de activo y de pasivo son los dos tipos de cuentas que forman el balance general, balance contable, balance de situación o estado de situación patrimonial de una empresa.

A su vez, este documento contiene toda la información necesaria sobre la contabilidad del negocio, ya que refleja tanto los bienes y derechos que forman su patrimonio como sus obligaciones, deudas o créditos.

Por lo tanto, a través del balance general, y en concreto mediante las cuentas de activo y de pasivo, podemos saber en qué situación financiera se encuentra una empresa en un momento determinado.

Como puedes imaginar, la información que contienen las cuentas de activo y de pasivo es sumamente importante para el negocio, tanto a nivel interno como externo:

- A nivel interno le sirve para mantener controladas sus finanzas y saber en todo momento si tiene una buena “salud” financiera.

- Y a nivel externo, para posibles socios, inversores, etc., es fundamental conocer el contenido de las cuentas de activo y de pasivo de la empresa, ya que con esta información pueden saber si operar con ella puede ser interesante o más bien representa un riesgo. Cualquier persona puede pedir las cuentas anuales de una empresa al Registro Mercantil, y estas contienen el balance general entre otros documentos.

Clasificación y ejemplos de las cuentas de activo

Como ya sabemos, las cuentas de activo reflejan los bienes y derechos de los que dispone la empresa. Es decir, son los recursos con los que cuenta la compañía a la hora de llevar a cabo su actividad.

Pues bien, las cuentas de activo se dividen en dos tipos:

Activo no corriente o activo fijo

En este tipo de cuentas se registran los bienes o derechos que se van a usar a largo plazo. Hablamos básicamente de cuentas de:

- Inmovilizado material. Recogen bienes físicos que son propiedad de la empresa, tales como muebles, equipos informáticos, maquinaria, locales, coches, etc.

- Inmovilizado inmaterial. Estos activos no son físicos, pero también sirven a la empresa para desarrollar su actividad. Sería por ejemplo el hardware adquirido por la compañía, derechos de patentes, etc.

- Inversiones financieras o inmobiliarias a largo plazo. Por ejemplo, hablamos de la rentabilidad obtenida por el arrendamiento de un local que es propiedad de la empresa.

Activo corriente o circulante

En estas cuentas aparecen otros bienes o derechos que también son de la empresa, pero cuya naturaleza hace que sean útiles a corto plazo nada más.

Las cuentas de activo corriente se suelen dividir en:

- Tesorería o efectivo. Se trata del dinero que tiene la empresa en su cuenta corriente o en caja, y que maneja a diario.

- Existencias. Aquí se recogería la mercancía que tiene la compañía lista para vender. Puede tardar más o menos tiempo en tener salida, pero por lo general su ciclo es corto. Depende del tipo de bienes que comercialice la empresa, pudiendo ser productos alimenticios, equipos informáticos, prendas de ropa, artículos del hogar, etc. Aquí hay casi un sinfín de posibilidades.

- Deudores comerciales y otros derechos de cobro. Son cuentas en las que aparecen derechos a corto plazo, sobre todo de carácter comercial. Suelen ser las facturas pendientes de cobrar a los clientes. Pueden hacerse efectivos antes a través de una cesión de créditos o anticipo de factura.

Clasificación y ejemplos de las cuentas de pasivo

Ya sabemos también que hablamos de pasivo para referirnos a todo tipo de obligaciones económicas que recaen sobre la empresa. Es decir, se trata sobre todo de las deudas que tiene pendientes la compañía.

Dicho de otra manera, en las cuentas de pasivo aparece la información sobre los recursos de financiación que ha solicitado la empresa de una u otra forma en un momento determinado, y que aún le son exigibles (porque todavía no las ha amortizado).

Las cuentas de pasivo se dividen normalmente en:

- Pasivo corriente o pasivo exigible a corto plazo. Son pequeños créditos o préstamos que representan deudas a corto plazo, o deudas comerciales (básicamente, pagos aplazados con los proveedores).

- Pasivo no corriente o pasivo exigible a largo plazo. Se refieren a las deudas que tiene la empresa y que no tiene que devolver tan pronto como las deudas que forman el pasivo corriente. Por ejemplo, pueden ser préstamos cuyo plazo de devolución es más largo, o pasivos diferidos (como pueden ser impuestos que se pagan en diferido).

Dos cuestiones a tener en cuenta para interpretar las cuentas de pasivo

Antes de seguir avanzando, me gustaría explicarte un par de cosas que creo que hay que tener en cuenta sobre las cuentas de pasivo.

La primera: las cuentas de pasivo no necesariamente tienen que ser vista desde un punto de vista negativo. Una empresa que sabe planificarse bien puede tener varias cuentas de pasivo, pero lo importante es que estén bien organizadas.

Me explico: los proveedores pueden dar tiempo a la compañía para pagar la mercancía cobrada, de forma que no tenga que pagarla entera de una vez y así pueda tener mayor liquidez.

Esto no es algo malo, es una deuda pero necesaria. Quiero decir, la empresa tiene que comprar mercancía igualmente. Lo único que sucede es que prefiere comprarla poco a poco para que sus cuentas no se resientan tanto de pronto. Como te decía, es solo cuestión de organización.

Y lo otro que quería decirte va precisamente al hilo de esto mismo: las deudas a largo plazo pueden sonar peor, pero en realidad permiten a la empresa organizarse mejor. Piensa que todas las deudas que tuviera la empresa fueran a corto plazo; se quedaría sin liquidez o con muy poca liquidez enseguida.

Es preferible tener margen para pagar, siempre. Aunque seas un excelente pagador, en el mundo de las empresas las cosas funcionan de otra manera. Quitarse todas las deudas de encima enseguida puede poner en peligro la tesorería del negocio, que puede caer en la insolvencia rápidamente.

Relación del activo y el pasivo con el patrimonio de la empresa

Hay algo que no te he contado aún, que es que la información contable no solo se organiza en activo y pasivo; también hay que tener en cuenta el patrimonio neto, formado por los recursos propios de la compañía.

El patrimonio neto está formado por:

- Capital social. Son las aportaciones de los socios. Muchas de las formas societarias que existen exigen un capital mínimo, por ejemplo en el caso de la Sociedad Anónima es de 60.000 euros (hablamos del mínimo, pero por supuesto puede ser mayor).

- Reservas. Se trata de los fondos que la empresa reserva para atender a ciertas circunstancias. Las reservas pueden ser legales (obligatorias), voluntarias o especiales (estas últimas son obligatorias también pero tienen distinta procedencia que las legales). Por ejemplo, un tipo de reserva sería una reserva por capital amortizado obtenida al hacer una reducción de capital para devolver las aportaciones a los socios (sería una reserva especial).

- Donaciones y subvenciones. Aquí se engloban los fondos públicos o privados que se ha concedido a la compañía y que esta no tiene que devolver. Por ejemplo, puede ser una ayuda pública consistente en una cantidad de dinero que la empresa tiene que invertir en su propia digitalización.

- Resultado del ejercicio o de ejercicios anteriores. Son los beneficios o pérdidas obtenidas cada año, y que aumentan o disminuyen el patrimonio, respectivamente.

Dicho esto, ¿qué relación tienen el activo y el pasivo con el patrimonio en contabilidad? Muy sencillo, hay que seguir la siguiente fórmula:

Activo= Patrimonio neto + Pasivo

Esta es una regla que se tiene que cumplir siempre, porque en caso contrario, es que algo anda mal. Además, la idea es bastante fácil de entender: todos los recursos de los que dispone la empresa (es decir, su activo) los tiene a través de sus fuentes de financiación (formadas por el patrimonio neto y el pasivo).

En contabilidad se sigue el principio de partida doble, por el cual, cada partida tiene su contrapartida.

Cómo organizar el plan de contabilidad en cuentas de activo y pasivo

Sé que todo esto suena un poco a jaleo, pero que sepas que yo no me invento nada. Todo lo que te cuento aquí está recogido (con palabras más formales que las mías) en el Plan General de Contabilidad (PGC) que contiene los modelos abreviados de cuentas anuales que debes seguir a la hora de organizar tus cuentas.

Si consultas estos modelos, encontrarás las cuentas organizadas como te he contado aquí: en activo no corriente, activo corriente, patrimonio neto y pasivo. Y verás que como yo tengo que resumir, te he contado los ejemplos más importantes, pero hay otros muchos elementos que pueden formar parte de cada una de estas cuentas.

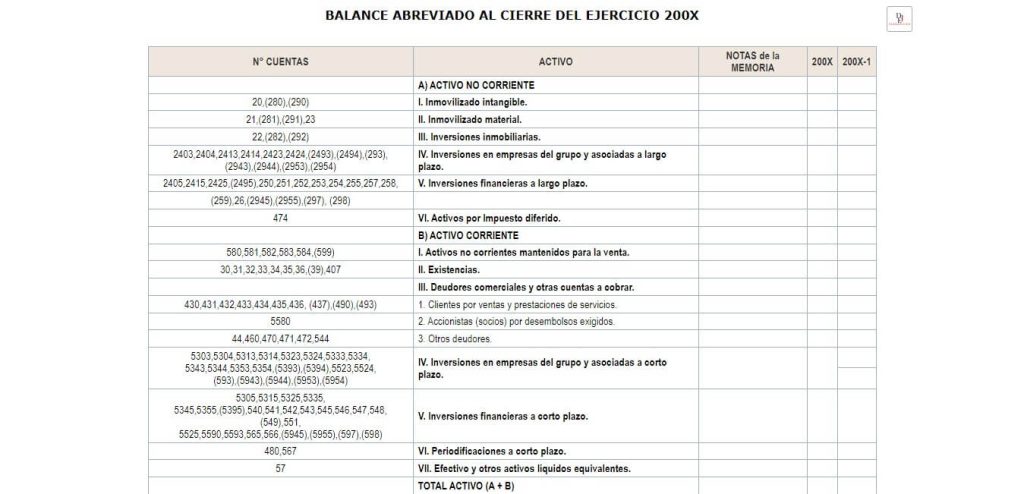

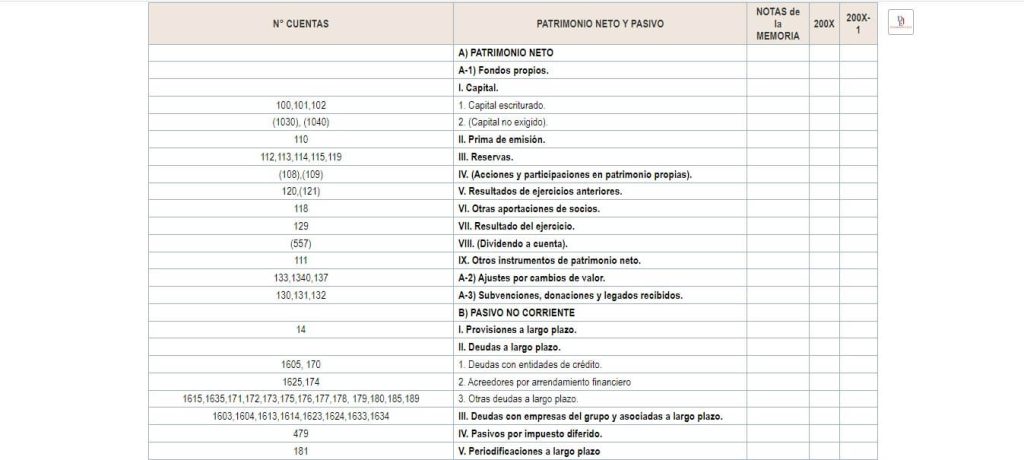

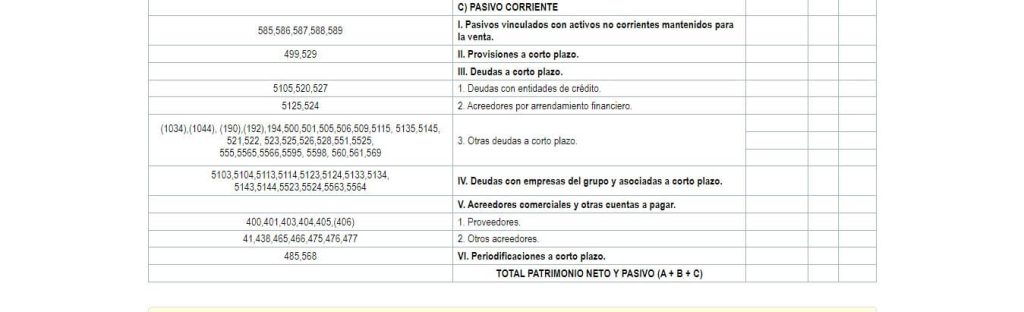

Aquí puedes echar un vistazo al modelo de balance de abreviado al cierre de ejercicio que contiene el PGC, con su listado bien hecho y ordenadito:

-“Ya lo he mirado GesTron, y ahora me he liado más todavía”.

Lo entiendo. ¿Recuerdas cuando Bruno Lomas cantaba aquello de “una vez a solas contigo me encontré, y sin saber lo que pasó, recuerdo que lloré” 🎵? Siempre pensé que se refería a una chica. Ahora creo que se puso a intentar hacer un balance general.

Bueno, yo te he contado que el PGC te echaría una mano en este enredo con mi mejor intención. Pero no te creas que no me imaginaba que esto podía pasar. La contabilidad puede ser muy bonita, pero para quien le guste, ¿verdad?

Y mira qué suerte tienes que aquí en AYUDA T PYMES, nos gusta. Además, ¡estamos que lo tiramos! Tampoco literalmente, pero cuando veas cuánto te cobraríamos por que nuestros asesores te llevaran la contabilidad de tu negocio, te va a saber casi casi tan bien como una paella un domingo 🥘

“Ven sin temor, ajá”🎵